凡是学过点理财的,都不会不知道“定投”,几乎所有的理财教科书或者理财专家,都告诉大家,长期定投,靠时间复利,就可以慢慢致富。可如果真的那么简单,岂不是满大街都是富豪了?

问题就出在:你到底能不能真的“长期”定投,并且在最困难的时刻,依然坚守?

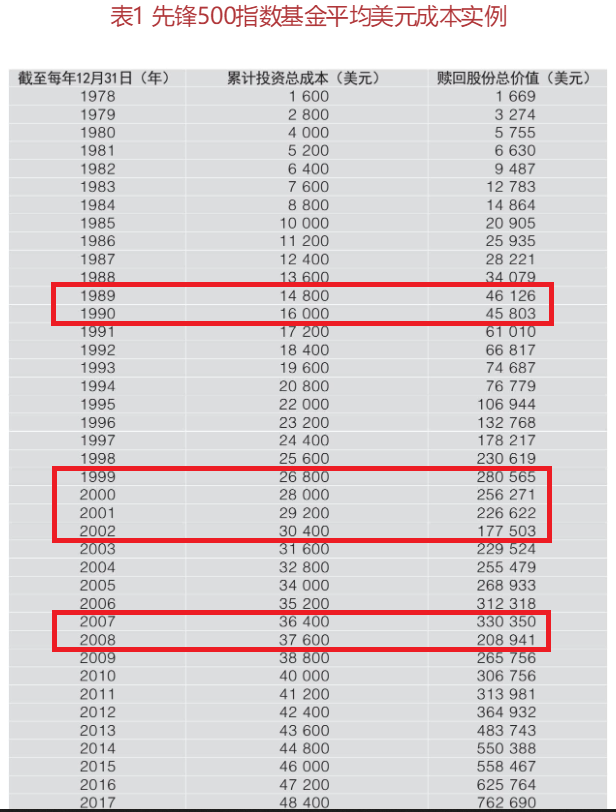

《坚守:“指数基金之父”博格的长赢之道》这本书的开篇,就提到对标标普500的先锋500指数基金定投的案例。

初始资金500美元,每个月定投100,从1977年底到2017年,总投入48400美元本金,最后获得的市值是76.3万美元。是不是相当可观?

如果你现在25岁,开启一个40年的定投,65岁时退休,这样存养老金,是不是也挺满意的?

可是,99.99%的人,是做不到的,为什么呢?

看下上述红色框出来的区域,特别是1999年到2002,三年时间,从28万市值,跌到17.7万;2007年到2008年,更是一年时间久跌了一半的市值。

在定投中,股价一直上涨,我们很乐意坚持定投,因为看到盈利不断在增加;

如果股价小幅下跌,我们也乐意坚持定投,因为我们告诉自己,买入价越便宜,我们买的基金单位也越多;

但是股价如果大幅下跌,或者连续几年下跌,99.99%的人,会暂停供款。因为他会开始怀疑:自己的选择到底对不对?这个市场还会不会上涨?我投入的钱打了水漂,越投入市值越低,我怎么敢再投?要不等等,等到大市恢复后,我再投资吧!

结果呢?不但失去低价入市的黄金机会,更可能让这个人从此失去了定投的兴趣,转而择时投资个股,最后亏损得更多......

我们懂很多道理,但依然过不好这一生。因为道理是冷冰冰的,而现实却是充满了恐惧、担忧等感性因素。这点我们无法克服。哪怕我也懂这些道理,在2020年3月,美股四次熔断时,我依然选择卖出了部分长线投资。

怎么办?我们只能不断地通过这些历史来提醒自己,通过储蓄理财,逐步达到财富独立,是要付出代价的,这个代价就是忍受市场的波动。

只要经济上涨,股票市场就会长期上涨,追踪股指的指数基金就长期上涨,所以指数基金是普通老百姓人人都可以投资的“长期只涨不跌”的金融产品。

但“长期只涨不跌”,并不代表短期内不会下跌,甚至大跌,而这样的“痛苦和恐惧”,就是享受“长期只涨不跌”的代价。去迪士尼乐园玩也要为此支付门票,你没有理由认为,享受那么好的东西,是免费的吧?

或许这样的“代价理论”,能够帮助我们在股市下跌时,能够依然坚守在定投指数基金的路上。这是给我自己的提醒,也期望对你有启发。

原文链接:http://www.wangchenjie.com/2020/12/bogleheads-stay-the-course-book-1/

没有评论:

发表评论